|

|

|

|

| 遺 言 書 | 遺 産 相 続 | 会社設立 | 賢い離婚 |

遺言書・相続手続

■40歳からの遺言と成年後見契約

認知障害になった時、貴方はどんな生活をしているのでしょう?

心配ですネ。

独り暮らしの人の15%が孤独死というデータもあります。

遺言書は将来の争いを予防します。あなたの死後のことは遺言でしか頼めません。

あなたの人生の総決算です。財産の多少にかかわらず遺言書を残し、安らかな死を迎えましょう。

年に一回(正月)に書き直しましょう。家族と共に考える良い機会です。トラブルの心配もなくなるでしょう。

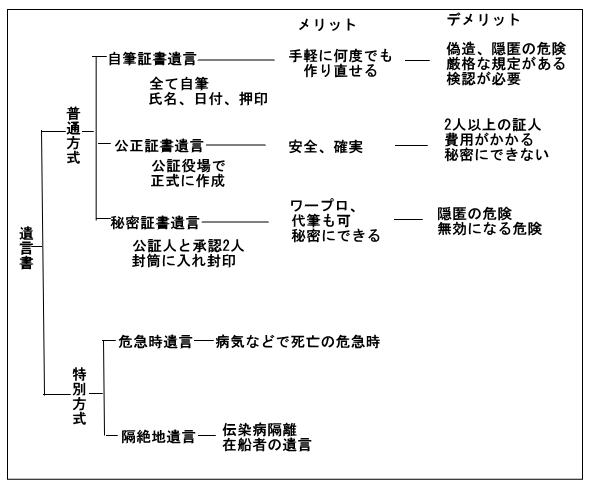

遺言については、厳格な方式や遺言事項が定められており、規定に従わないと無効になります。

訂正しようとしても、その時、本人はもういません。

詳しくは当事務所まで

相続でトラブルが起きる

■遺言書を作りましょう

■遺言書を作りましょう

あなたとあなたの家族のために

親子、兄弟同士が「骨肉の争い」を起さない為に

明日では遅すぎるのです。

遺言がないために、遺産分割の話し合いがこじれる。

分ける必要がない土地を分けてしまった等マイナス面があります。

将来のトラブルの芽を、今、摘み取っておきましょう。

財産の多少にかかわらず、あなたの人生の総決算です。

遺言書は、遺族の相続手続きの負担を軽減します。

遺言については遺言事項が定められており、また厳格な方式があります。規定に従

わないと無効になります。気を付けてください。

遺言書の必要な人

○結婚しているが、子供がいない

○子供が2人以上いる

○財産は不動産ばかりで分割が難しい

○数回結婚し、それぞれ子供ができた

○子供たちの仲が悪い

○家族以外で大変世話になっている人がいて財産を渡したい

注意点・・・・・自筆証書遺言は必ず全文自署し署名押印する。指印も有効とされるが

実印などの届出印が望ましい。

自筆証書に添え手などの補助を受けたものは無効の危険性がある。

(自書が困難な場合には公正証書遺言の方法があります)

録音テープ・ビデオテープは変造できるため無効

秘密証書遺言を代筆してもらった時は、公証人にその旨を申述すること。

同一の証書に2人以上で遺言することはできません。

遺言書を見つけたら開封せずに、家庭裁判所の検認を受けてください。

(検認を受けずに開封すると罰せられます)

![]()

相続

夫婦同時死亡時の保険金 妻の親族へ支払 2009年6月2日最高裁

子供のいない夫婦が、交通事故・大規模災害等で同時に死亡した場合の生命保険金の支払いについて

最高裁の判決があった。

夫が被保険者、妻が保険金受取人の場合、夫婦の遺族がそれぞれ分けるわけにはいかず、

契約上の受取人である妻の遺族だけに権利があるとした。

仮に、妻が先に死亡した場合には、妻側の遺族と夫が相続するが、その後、夫が死亡すれば、

夫側の遺族にも相続権が生じる。しかし、今回のように同時死亡では 「保険金を受け取る権利」を相続

するためには本人が生存していなければならない、との判断を下した。心中の場合も適応される。

事業承継

◆経営承継円滑化法

◆経営承継円滑化法

(中小企業における経営の承継の円滑化に関する

法律平成20年10月)

「まだ先のことだから」と考えてはいませんか?

中小企業の経営者の年齢も高齢化が進んでいます。万が一、貴方が亡くなった場合、事業がスムースに次の経営者に引き継がれていきますか?

後継者問題でもめ事、経営のノウハウを知らない、従業員や取引先の信用が得られない等の問題が生じ、経営不振から倒産などに至ってしまいます。

事業承継の為には長期間の準備が必要です。

■経営そのものの承継

○経営ノウハウの承継(業務知識、人脈、リーダーシップ)

○経営理念の承継(経営に対する価値観、態度、信条)

後継者教育

●内部で教育(各部門を異動、責任ある地位、現経営者による指導)

●外部で教育(他社で勤務、子会社・関連会社の経営、セミナー等)

■株式、事業用資産の承継

○後継者への集中承継(遺留分等で相続紛争を防止、分散の防止)

○資金の確保(自社株や事業用資産の買い取り、相続税の納付)

●後継者への生前贈与・遺言

●会社や後継者が相続人から買い取る

●相続人に対し売渡請求、株式の譲渡制限、議決権制限株式等

■事業承継と税金

○相続税の計算

| *相続人が取得した 財産の合計価額 *生命保険金 *死亡退職金 |

− | 被相続人の債務 葬式費用 |

+ | 相続開始3年 以内に受けた 贈与財産 |

+ | 相続時精算課税 制度の適用を 受けた贈与財産 |

= | 課税価格 |

| 課税価格 | − | 基礎控除額 5000万円+1000万円×法定相続人数 |

= | 課税遺産総額 |

| 相続税の税率表 | ||

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1000万円以下 | 10% | ― |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

相続財産1億円を子供A・B2人相続(A:8000万円、

B:2000万円)する場合の相続税は?

課税価格 1億円−(5000万+1000万円×2)=

3000万円

法定相続分の取得金額 3000万円×1/2=1500万円

1人分の相続税額1500万円×15%-50万円=175万円

相続税の総額 175万円×2人=350万円

Aの相続税額 350×8000万円/1億円=280万円 Bの相続税額 350×2000万円/1億円=70万円

■相続税の軽減措置

○非上場株式に係る相続税の80%納税猶予制度(平成21年度創設)

相続税・贈与税の納税猶予の特例のあらまし

○みなし配当課税に関する特例

○小規模宅地等の課税の特例(評価額の80%が減額されます)

●特定事業用宅地等の特例

●特定居住用宅地等の特例

(中小企業庁ホームページ)

行政書士マルヤマ事務所 行政書士 丸山幸男

〒399-0033 長野県松本市笹賀5858-1

TEL:(0263)88-5967 FAX:(0263)88-5968

e-mail:maruyama@gyosei.or.jp

遺言書

遺言書の作り方自筆証書遺言サンプル

会社設立

資本金1円で会社が役員はあなた一人

事業成功のポイント

就職難の時代だからこそ

個人事業と会社組織

取扱業務

クーリングオフ手続Immigration

Visas

建設業許可申請

開発行為許可申請

産業(一般)廃棄物処理業

飲食店、遊技場等営業許可

車庫証明等自動車関係

著作権・品種(種苗法)登録

お問い合せ

事務所の経営理念個人情報の保護

メールフォーム

携帯版HP

携帯版HP